本文

固定資産税・都市計画税に関するよくある質問

1 税制度全般に関する質問

Q4 固定資産税は、いつからいつまでの期間に対して課税されますか?

Q6 固定資産税や都市計画税の減免制度について知りたいのですが?

2 所有者・納税義務者に関する質問

Q1 年の途中で売買した場合の固定資産税は誰に課税されますか?

Q2 年の途中に家屋を取り壊した場合や新しい家屋を建てた場合の固定資産税は課税されますか?

Q3 私と妹で所有している共有名義の固定資産税の納税通知書は、誰に送付されますか? また、持分に応じて税額を分けることはできますか?

Q5 昨年亡くなった父の名前で納税通知書が送られてきたが、どうしたらよいですか?

3 土地に関する質問

Q3 住宅戸数が3戸のアパートです。すべてが居住用で、敷地は700平方メートル、1戸の床面積が60平方メートルで計180平方メートルです。この場合の住宅用地の取り扱いはどのようになりますか?

Q4 駐車場として使っている土地は、登記地目が「畑」なのになぜ税額が高いのですか?

4 家屋に関する質問

Q2 令和4年9月に住宅を新築しましたが、令和8年度から税額が高くなったのはなぜですか?

Q3 家屋は年々老朽化していくのに、評価額が下がらないのはなぜですか?

Q4 登記されていない家屋(未登記家屋)を売買や相続などで取得した場合、どうしたらよいですか?

Q5 耐震改修工事等を行った場合の軽減措置を教えてください。

Q6 家屋を新築しました。家屋調査があると聞いたのですが、手続きはどのようにしたらよいですか?

Q7 家屋を取り壊しました。手続きはどのようにしたらよいですか?

5 償却資産に関する質問

Q2 納税通知書の課税明細書に償却資産の内訳が載っていませんが、なぜですか?

6 納税通知書に関する質問

Q1 納税通知書を紛失してしまいました。再発行してもらえますか?

Q2 袖ケ浦市に固定資産を所有していますが納税通知書が送られてきません。

Q3 課税明細書しか届いておらず、納付書が同封されていません。

Q4 住民票上の住所とは別の場所に住んでいます。そちらに送付してほしいのですが?

Q5 以前の納税通知書と納税通知書の様式が変わったのはなぜですか?

7 納付方法に関する質問

Q3 納付書が5枚届きましたが、すべて使う必要がありますか?

Q4 納付書を紛失してしまいました。再発行してもらえますか?

Q5 納税通知書が届きましたが、納付書がついていません。なぜですか?

Q7 スマートフォン決済アプリで納付した場合に領収書はもらえますか?

Q9 スマートフォンのカメラでeL-QRコードが読み取れません。

8 証明書・縦覧に関する質問

Q1 土地・家屋価格等縦覧帳簿の縦覧とはどのようなものですか?

Q2 評価証明書など固定資産税に関する証明書を取得したいのですが?

Q5 土地家屋証明が必要と言われましたが、廃止されたとのことで困っています。

1 税制度全般に関する質問

Q1 固定資産税・都市計画税とはどのような税金ですか?

回答

税制度の概要は次のとおりです。

また、次のページも併せてご確認ください。

⇒総務省「固定資産税の概要」(外部リンク)

⇒総務省「都市計画税」(外部リンク)

1 固定資産税とは

毎年1月1日(賦課期日)時点で、市内に土地、家屋、償却資産(固定資産)を所有している人が納めていただく市税です。

税額は、原則として固定資産の評価額を基に算定した課税標準額に税率(1.4%)を乗じた額となります。

2 都市計画税とは

都市計画事業や土地区画整理事業の財源に充てるための目的税で、毎年1月1日(賦課期日)時点で、市街化区域内に土地や家屋を所有している人に納めていただくものです。

税額は、原則として固定資産の評価額を基に算定した課税標準額に税率(0.2%)を乗じた額となります。

Q2 評価額と課税標準額の違いは何ですか?

回答

評価額は、総務大臣が定めた固定資産評価基準に基づいて算定された固定資産(土地・家屋等)の価格です。

課税標準額は、評価額を根拠とし、税額を算定する上での基礎となる金額です。税額は、この課税標準額に税率(固定資産税1.4%、都市計画税0.2%)を乗じて算定します。

一般的には、評価額と課税標準額は同一額となりますが、住宅用地に対する課税標準の特例や、土地に対する負担調整措置が適用される場合は、課税標準額は評価額より低い金額となります。

Q3 狭い土地や古い(小さい)家屋でも課税されますか?

回答

市内に同一人が所有する土地・家屋・償却資産のそれぞれの課税標準額の合計が、次の額に満たない場合は、課税されない免税点制度があります。

・土地30万円、家屋20万円、償却資産150万円

Q4 固定資産税は、いつからいつまでの期間に対して課税されますか?

回答

固定資産税は、毎年1月1日を賦課期日とし、その年の4月から始まる年度分として課税されます。日割計算(月割計算)は行いません。

Q5 固定資産の評価替えとは何ですか?

回答

固定資産税は、その資産の価値に対して課税されます。したがって、資産価値に変動などがあれば、適正で均衡のとれた評価(額)に見直す必要があります。

本来であれば、毎年度評価(額)を見直すことが適正であるといえますが、膨大な量の土地、家屋の評価(額)を見直すことは実務的に不可能であることなどから、原則として3年間評価額を据え置く制度がとられています。

言い換えれば、3年ごとに評価額を見直す制度(評価替え)となっており、基準年度(2027年度、2030年度、2033年度・・・)に評価替えを実施します。

※据置年度において地価下落の影響を受けている場合には、特別に宅地及び宅地比準地に限り、評価額を毎年見直しています。

Q6 固定資産税や都市計画税の減免制度について知りたいのですが?

回答

災害により市内に所有する固定資産が著しい被害を受けた方や、貧困により生活保護を受けている方など、特別な事情により納税が困難と認められる場合には、固定資産税や都市計画税の減免制度を利用できることがあります。

減免を受けるには、所定の申請書を提出する必要があります。申請が認められた場合は、申請書を提出した日以降に到来する納期限の税額が減免の対象となります。

対象となるかどうかの確認や、申請方法などの詳細については、下記担当までご連絡ください。

課税課 資産税課税班 0438-62-2544

2 所有者・納税義務者に関する質問

Q1 年の途中で売買した場合の固定資産税は誰に課税されますか?

回答

固定資産税は、地方税法の規定により賦課期日(毎年1月1日)現在、土地登記簿に所有者として登記されている人に対して課税することになっています。

例えばAさんが所有する土地について、11月に売買契約を締結し、翌年3月に所有権移転登記を行った場合、

1月1日時点での登記簿上の所有者はAさんなので、固定資産税はAさんに課税されます。

Q2 年の途中に家屋を取り壊した場合や新しい家屋を建てた場合の固定資産税は課税されますか?

回答

その年の1月1日(賦課期日)の時点で存在している家屋に対して課税されます。

例えば、2月に家屋を取り壊した場合、1月1日時点ではこの家屋は存在していたため、その年度は課税されることになります。

また、2月に家屋を新築した場合には、1月1日時点ではまだ不存在であったため、その年度に課税はされず、翌年度から課税されることになります。

【関連質問】

⇒家屋を新築しました。家屋調査があると聞いたのですが、市に届出は必要ですか?

Q3 私と妹で所有している共有名義の固定資産税の納税通知書は、誰に送付されますか? また、持分に応じて税額を分けることはできますか?

回答

共有で所有している固定資産の納税通知書については、共有代表者に送付しています。

選定の基準は原則として次のとおりです。

(1)登記簿に記載されている所有権利の持分が一番多い方

(2)市内に住所を有している方

(3)登記簿の記載順位の早い方

また、地方税法第10条の2第1項の規定により、持分に関係なく共有者全員が連帯して全額を納付する義務(連帯納税義務)があります。そのため共有者それぞれの持分に応じて税額を分けることはできません。

代表者の変更を希望される場合は次のページをご確認ください。

【参考】地方税法第10条の2第1項

共有物、共同使用物、共同事業、共同事業により生じた物件または共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う

Q4 所有者が亡くなった場合は、どうしたらよいですか?

回答

こちらのページをご確認ください。

なお、1月1日時点でご存命であり、その後に亡くなられた場合は、その年度の納税義務は相続人が承継することとなります。納税通知書に同封した納付書でお支払いをお願いします。

納付書がお手元に無い、または口座振替を利用しているが口座が凍結されて使用できない場合は、納付書を再送付いたしますので、下記担当までご連絡ください。

納税課 納税班 0438-62-2653

Q5 昨年亡くなった父の名前で納税通知書が送られてきたが、どうしたらよいですか?

回答

市外の方については、市が亡くなられたことを把握できていない場合があります。法定相続人の方のお名前に修正し、再度送付いたしますので、お手数ですが下記担当までご連絡ください。

課税課 資産税課税班 0438-62-2544

3 土地に関する質問

Q1 土地の税額が高くなったのはなぜですか?

回答

税額が高くなる理由としては、主に以下の3つが想定されます。

1.評価替えに伴う評価額の上昇

地価が上昇している地域の場合、評価替えを行った際に土地の評価額が上昇したことにより、税額が高くなる場合があります。

【関連質問】

2.負担調整措置

土地に係る固定資産税は、地目や地積の変動なしに評価額が急激に上昇した場合でも、税負担の上昇がゆるやかなものになるよう、課税標準額を徐々に上昇させる負担調整措置が講じられています。

このため評価額が据え置かれている年度や直近で地価の変動がない場合、または下落している場合でも税額が高くなる場合があります。

3.地目の変更

土地の形状、利用状況等の変更により、現況の地目を見直した結果、土地の税額が高くなる場合があります。

(例1)居宅を取壊した場合

→ 宅地から雑種地に見直したことにより、住宅用地特例の適用がなくなり、課税標準額が上昇した。

(例2)畑を月極駐車場にした場合

→ 畑から雑種地に見直したことにより、課税標準額が上昇した。

Q2 住宅用地の特例とは何ですか?

専用住宅または併用住宅のために使用されている土地(住宅用地)の課税標準額が引き下げられる特例措置です。

住宅用地の範囲

専用住宅の場合(専ら人が居住するために使用する家屋)

家屋の床面積の10倍までの土地

併用住宅の場合(一部を人が居住するために使用する家屋のうち居住部分の割合が1/4以上あるもの)

家屋の床面積の10倍までの土地に一定の率を乗じた面積

特例の内容

小規模住宅用地(住宅用地のうち住宅一戸あたり200平方メートルまで)

課税標準額が1/6の額となります。

一般住宅用地(住宅用地のうち小規模住宅用地以外の部分)

課税標準額が1/3の額となります。

Q3 住宅戸数が3戸のアパートです。すべてが居住用で、敷地は700平方メートル、1戸の床面積が60平方メートルで計180平方メートルです。この場合の住宅用地の取り扱いはどのようになりますか?

回答

専用住宅の場合、その床面積の10倍(180平方メートルの10倍)までを限度として、住宅用地特例が適用されますので、この場合は700平方メートルすべてが住宅用地となります。

また、住宅用地の面積が200平方メートルを超え、住宅戸数が3戸なので、600平方メートルが小規模住宅用地となり、残りの100平方メートルが一般住宅用地となります。

【関連質問】

Q4 駐車場として使っている土地は、登記地目が「畑」なのになぜ税額が高いのですか?

回答

固定資産税は現況の地目を評価し課税するためです。

地目には宅地、雑種地、田及び畑、山林、公衆用道路などがあります。

固定資産税の評価上の地目は、法務局に登記されている地目にかかわらず、その年の1月1日(賦課期日)の現況及び利用目的に重点を置き認定します。

そのため、登記簿上「畑」になっていても、駐車場として利用している場合は、現況地目が雑種地になるため税額が畑よりも高くなります。

4 家屋に関する質問

Q1 新築住宅軽減とは何ですか?

回答

新築後一定期間に限り住宅の固定資産税が減額される制度です。適用条件等は次のとおりです。

適用対象の住宅

1 専用住宅または併用住宅で居住部分が2分の1以上であること

2 床面積が50平方メートル以上280平方メートル以下

ただし、一戸建以外の賃貸住宅にあっては40平方メートル以上280平方メートル以下

対象範囲

住居として使用されている床面積の120平方メートルまで

なお、1戸あたりの床面積が120平方メートルを超える場合は120平方メートルまで

減額される額

減額対象に相当する固定資産税額の2分の1

減額期間

1 一般住宅(下記の2以外の住宅)

新築後3年度分

ただし、長期優良住宅は5年度分

2 3階建以上の中高層耐火住宅等

新築後5年度分

ただし、長期優良住宅は7年度分

Q2 令和4年9月に住宅を新築しましたが、令和8年度から税額が高くなったのはなぜですか?

回答

3年間の新築住宅の固定資産税の減額措置(新築住宅軽減)が終了し、本来の税額に戻ったためです。

【関連質問】

Q3 家屋は年々老朽化していくのに、評価額が下がらないのはなぜですか?

回答

家屋の評価額は、評価の時点において評価の対象となった家屋と同じものをその場所に新築しようとした場合に、必要とされる建築費に家屋の建築後の年数の経過によって生ずる損耗の状況による減価等をあらわした経年減点補正率を乗じて算定されます。

なお、既存分の家屋については、基準年度(3年)ごとに評価替えが行われますが、その価額が基準年度の前年度の価額を超える場合は、通常、前年度の価額に据え置かれます。

Q4 登記されていない家屋(未登記家屋)を売買や相続などで取得した場合、どうしたらよいですか?

回答

登記されていない家屋(未登記家屋)の所有権移転については、法務局で手続きができないため、変更するには市に届出が必要となります。

届出方法などの詳細は次のページをご確認ください。

Q5 耐震改修工事等を行った場合の軽減措置を教えてください。

回答

一定の要件を満たす住宅で、耐震改修工事・バリアフリー工事・省エネ改修工事を行い、改修後3か月以内に申告をした場合、改修をした家屋の固定資産が軽減される制度があります。

住宅の要件などの詳細は次のページをご確認ください。

⇒高齢者等居住改修(バリアフリー改修)に伴う固定資産税の減額措置

Q6 家屋を新築しました。家屋調査があると聞いたのですが、手続きはどのようにしたらよいですか?

回答

家屋が完成している場合は、下記担当までご連絡ください。

課税課 資産税評価班 0438-62-2590

Q7 家屋を取り壊しました。手続きはどのようにしたらよいですか?

回答

下記担当までご連絡ください。職員が現地を確認し、固定資産課税台帳を修正します。

課税課 資産税評価班 0438-62-2590

5 償却資産に関する質問

Q1 償却資産とは何ですか?

「土地」及び「家屋」以外の事業で使用している資産をいいます。自動車税・軽自動車税が課税されるものは除きます。

償却資産を所有されている方は、毎年1月1日現在所有してる償却資産の内容(取得年月、取得価格、耐用年数等)について、1月31日までに申告する必要があります。

評価額の算定については、耐用年数に応じた減価残存率を、取得価格に乗じたものとなっています。

Q2 納税通知書の課税明細書に償却資産の内訳が載っていませんが、なぜですか?

回答

償却資産は納税義務者からの申告に基づき課税しています。償却資産の内訳については、申告時の償却資産申告書及び種類別明細書と同一の内容であるため、記載を省略しています。

6 納税通知書に関する質問

Q1 納税通知書を紛失してしまいました。再発行してもらえますか?

回答

納税通知書は再発行できませんが、課税内容については、名寄帳を取得していただくことで確認できます。

なお、4月1日から最初の納期限までは無料で取得できますが、それ以外の期間は有料となります。

名寄帳の取得方法については次のページをご確認ください。

⇒市税の証明と閲覧

【関連質問】

Q2 袖ケ浦市に固定資産を所有していますが納税通知書が送られてきません。

回答

市内に固定資産を所有している方でも、所有する土地・家屋・償却資産のそれぞれの課税標準額の合計が一定の額(土地30万円、家屋20万円、償却資産150万円)に満たない場合は、固定資産税が課税されない免税点制度があります。

課税されていない場合、納税通知書は送付していません。

もし、免税点以上の固定資産を所有されている方で、毎年4月20日頃までに納税通知書が届かない場合は、通知書が市に戻ってきている場合がありますので、下記担当までご連絡ください。

課税課 資産税課税班 0438-62-2544

【関連ページ】

Q3 課税明細書しか届いておらず、納付書が同封されていません。

回答

多数の固定資産を所有している方については、納税通知書(納付書)と課税明細書を分けて発送していますが、郵便配達の都合により、お手元に届く日にちが前後する場合があります。

1週間ほど経過しても届かない場合は、郵送物が市に戻ってきている場合がありますので、下記担当までご連絡ください。

課税課 資産税課税班 0438-62-2544

Q4 住民票上の住所とは別の場所に住んでいます。そちらに送付してほしいのですが?

回答

納税通知書の送付先を変更する場合は、送付先の設定手続きが必要です。

手続きの方法についてはこちらのページをご確認ください。

Q5 以前の納税通知書と納税通知書の様式が変わったのはなぜですか?

回答

標準準拠システムの導入に伴い、納税通知書や課税明細書の様式を全国統一的な標準様式に変更しました。

7 納付方法に関する質問

Q1 どこで納付できますか?

回答

納付書による納付は、市役所納税課、平川・長浦交流センター、金融機関、コンビニエンスストア及びスマートフォンアプリから納付できます。

袖ケ浦市税の納付に対応している金融機関等であれば、手数料は発生しません。

なお、金額が30万円を超える納付書や納期限から2週間が過ぎた納付書(再発行納付書の場合は、利用期限が過ぎた納付書)は、コンビニエンスストア及びスマートフォンアプリで納付をすることができません。市の窓口または金融機関での納付をお願いします。

対応している金融機関等の詳細については、次のページか納付書の裏面をご確認ください。

⇒納付書による納税

Q2 納付にクレジットカードは使えますか?

回答

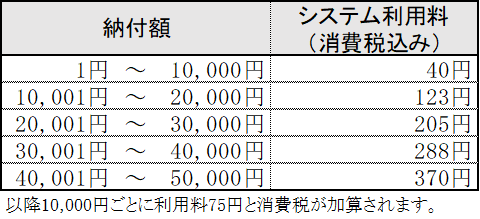

eL-QRコードを利用した納付の場合はクレジットカードで納付できます。

なお、納付金額とは別にシステム利用料が発生します。

eL-QRコードを利用した納付の詳細は次のページをご確認ください。

また、市役所窓口、金融機関、コンビニエンスストアでの納付ではクレジットカードは使用できません。

Q3 納付書が5枚届きましたが、すべて使う必要がありますか?

回答

4月に送付する納税通知書には、「1期」から「4期」まで納期ごとに納付するための4枚の納付書と、1年の税額を1度に納付するための「全期」の納付書1枚の合計5枚の納付書を同封しています。

納期ごとに納付する場合は「全期」の納付書は使用しないでください。

また、1年の税額を1度で納付する場合は、「1期」から「4期」までの4枚の納付書は使用しないでください。

誤納付防止のために、使用しない納付書は破棄してください。

Q4 納付書を紛失してしまいました。再発行してもらえますか?

回答

納付書を再発行しますので、下記担当までご連絡ください。

納税課 納税班 0438-62‐2653

また、次のページからオンラインで再発行の依頼ができます。

納付書再発行 電子申請へ(Logoフォーム外部リンク)

Q5 納税通知書が届きましたが、納付書がついていません。なぜですか?

回答

納税通知書の表面に口座が記載されている場合は、口座振替による納付手続きがされているため、納付書を同封していません。

Q6 口座振替で納付したいのですが?

回答

口座振替による納付の手続きは市役所納税課、平川・長浦交流センター及び市内金融機関で手続きができます。

なお、市外の金融機関で手続きを希望される場合は、口座振替申込書を郵送しますので下記担当までご連絡ください。

納税課 管理班 0438-62-2647

手続き方法の詳細については次のページをご確認ください。

Q7 スマートフォン決済アプリで納付した場合に領収書はもらえますか?

回答

スマートフォン決済アプリで納付された場合は、領収書は発行されません。

領収書が必要な場合は、納付書裏面記載の金融機関、コンビニエンスストア、市役所納税課、平川・長浦交流センターの窓口で納付してください。

その他の注意事項についてはこちらのページをご確認ください。

Q8 納付できているか確認したいのですが?

回答

納付状況については個人情報となるため、本人確認が困難な電話やメールでの回答は行っていません。

運転免許証やマイナンバーカードなどの本人確認書類を持参して、市役所納税課までお越しください。

なお、納付してから市で納付が確認できるまでには期間を要します。コンビニエンスストア、スマートフォン決済アプリでの納付は、2日程度です。金融機関、平川・長浦交流センターでの納付は、1週間~2週間程度です。納付方法や納付場所により日数が異なります。

Q9 スマートフォンのカメラでeL-QRコードが読み取れません。

回答

eL-QRコードは、地方税お支払サイトまたはスマートフォン決済アプリを利用して読み取る必要があります。

写真を撮るときに利用するカメラアプリからでは読み取ることができません。

⇒地方税お支払いサイト(外部リンク)

8 証明書・縦覧に関する質問

Q1 土地・家屋価格等縦覧帳簿の縦覧とはどのようなものですか?

回答

固定資産の評価額を比較することができる情報開示制度の1つです。

土地・家屋価格等縦覧帳簿には、市内すべての土地・家屋の価格が登載されており、納税者の方がご自分の資産と他の資産を比較することができます。

【縦覧場所】 課税課窓口 (8時30分~17時15分まで)

【縦覧期間】 4月1日~最初の納期限まで(土・日曜日、祝日を除く)

固定資産評価審査委員会

固定資産課税台帳に登録された価格について不服がある場合は、固定資産課税台帳に価格等を登録した旨の公示の日から納税通知書の交付を受けた日後3か月までの間において、文書をもって、固定資産評価審査委員会に審査の申出をすることができます。

固定資産評価審査委員会は、第三者の委員をもって構成されている不服審査機関で、市から独立した行政委員会です。

Q2 評価証明書など固定資産税に関する証明書を取得したいのですが?

回答

申請方法や必要書類については、次のページをご確認ください。

⇒市税の証明と閲覧

Q3 所有している土地の所在を知りたいのですが?

回答

土地の所在や配置を表示した地図である地番図を閲覧することで確認ができます。

地番図とは法務局に備付けの公図を基に作成した固定資産税の課税のための参考図です。航空写真との重ね合わせのものではありません。

申請方法については、次のページをご確認ください。

⇒市税の証明と閲覧

Q4 土地や家屋の所有者を教えてほしいのですが?

回答

地方税法第22条「秘密漏洩に関する罪」の規定により、固定資産税の課税のために把握した土地や家屋の所有者の情報は第三者に教えることはできません。

所有者の情報については、法務局に備付けの不動産登記簿により確認してください。

【袖ケ浦市を管轄する法務局】千葉地方法務局木更津支局 0438-22-2531

また、近隣の空き地や空き家でお困りの方は次のページもご確認ください。

⇒空き地の適正管理(環境管理課)

⇒空家の近隣の方へ(都市整備課)

Q5 土地家屋証明が必要と言われましたが、廃止されたとのことで困っています。

回答

標準準拠システムの導入に伴い、令和7年10月31日をもって土地家屋証明の交付を廃止しました。

この証明の記載内容は、評価証明書、公課証明書、名寄帳または固定資産税・都市計画税納税通知書に同封している課税明細書にも記載されていますので、提出先にそれらの証明等で代用可能かをご確認ください。

お問い合わせ先

土地・家屋・償却資産の評価に関すること

課税課 資産税評価班 電話:0438-62-2590 Fax:0438-62-1934

固定資産税の課税・納税義務者等に関すること

課税課 資産税課税班 電話:0438-62-2544 Fax:0438-62-1934

税の納付方法に関すること

納税課 管理班 電話:0438-62-2647 Fax:0438-62-1934