本文

固定資産(家屋)の評価のしくみと状況

印刷用ページを表示する

更新日:2020年7月1日

固定資産(家屋)の評価のしくみと状況

家屋を新築・増築された場合には、その家屋に対して固定資産税が課税されます。この固定資産税を算定するために家屋の評価をさせていただく必要があります。

家屋の評価は、課税課の職員が建築された家屋にお伺いし、総務大臣が定める「固定資産評価基準」に基づいて家屋の外部(屋根、外壁等に使用されている資材)や内部(内装等に使用されている資材や、電気・給排水等の設備)の調査をさせていただくものです。

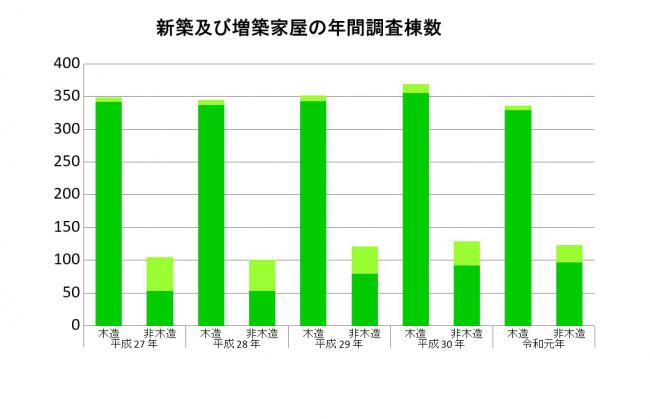

市が評価した新築及び増築家屋の年間調査棟数は次のとおりです。

家屋の評価は、課税課の職員が建築された家屋にお伺いし、総務大臣が定める「固定資産評価基準」に基づいて家屋の外部(屋根、外壁等に使用されている資材)や内部(内装等に使用されている資材や、電気・給排水等の設備)の調査をさせていただくものです。

市が評価した新築及び増築家屋の年間調査棟数は次のとおりです。